Alors que le Modèle des Trois Lignes continue de susciter de vifs débats au sein de la communauté GRC quant à sa pertinence et son applicabilité, ses détracteurs ont récemment gagné en influence — notamment à la suite de l’annonce faite par le PDG de l’Institute of Internal Auditors (IIA) dans la dernière édition du magazine Internal Auditor selon laquelle l’Institut envisage de « réimaginer le Modèle des Trois Lignes ». Certains observateurs estiment que l’IIA serait en train de remettre en question sa propre création.

—————————————

Parmi les critiques récurrentes adressées au Modèle des Trois Lignes, on retrouve notamment :

Une simplification excessive: Le modèle repose sur une représentation linéaire qui ne rend pas compte de la complexité ni de la dynamique des organisations contemporaines.

Le renforcement des silos fonctionnels: En segmentant les responsabilités, le modèle peut involontairement favoriser une approche cloisonnée, freinant ainsi la collaboration et le partage d’informations entre les différents acteurs de l’

Une définition ambiguë des rôles: Le modèle présuppose une distinction nette et claire entre les fonctions de deuxième ligne et l’audit interne. Or, dans la pratique, les rôles liés à la gestion des risques, à la conformité, au contrôle interne ou encore aux enquêtes se chevauchent fréquemment, et peuvent même être (malencontreusement) confondus avec les attributs de l’audit interne.

—————————————

Par ailleurs, dans de nombreuses organisations, les responsables de l’Audit Interne (CAE) se voient confier la supervision des fonctions de deuxième ligne telles que la gestion des risques et la conformité — souvent dans le but d’un alignement stratégique et l’optimisation des coûts. Bien que cette configuration puisse être pragmatique dans certains contextes, elle soulève des préoccupations quant à l’indépendance et à l’objectivité de l’audit interne.

Malgré ces préoccupations légitimes, nous estimons que le Modèle des Trois Lignes demeure non seulement pertinent, mais constitue une référence en matière de gouvernance d’entreprise, et ce pour plusieurs raisons fondamentales :

Adaptabilité : Le modèle peut être ajusté en fonction du niveau de maturité du dispositif de contrôle interne de l’organisation. A chaque entité d’apprécier son niveau de maturité et adopter la formule adéquate.

Souplesse : Il s’adapte aux cadres de gouvernance locaux et aux exigences réglementaires au niveau international.

Préservation de l’indépendance : Il offre une place structurée à l’audit interne — et non pas d’un point de privilège, mais dans un souci d’indépendance : ingrédient essentiel pour une assurance crédible sur maitrise des risques.

Les limites souvent attribuées au modèle reflètent davantage des pratiques de gouvernance imparfaites que des défauts propres du modèle lui-même. Lorsqu’il est appliqué avec rigueur, le Modèle des Trois Lignes peut tenir ses promesses en matière d’assurance structurée, coordonnée et efficace.

—————————————

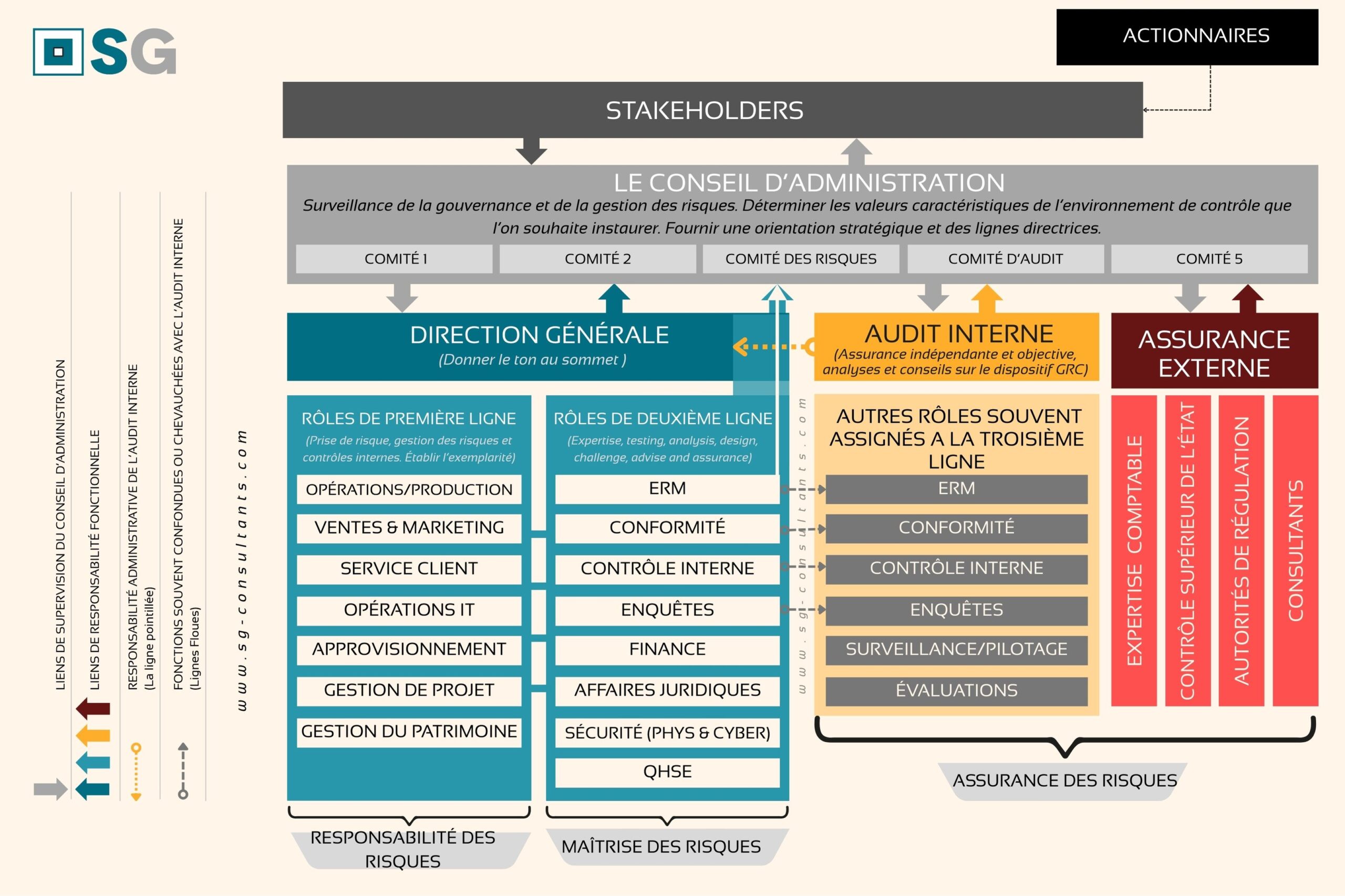

Ici, nous présentons une illustration détaillée du modèle mettant en lumière :

La relation d’agence entre les actionnaires, les parties prenantes (stakeholders) et le conseil d’administration.

L’interdépendance entre les fonctions de première et de deuxième ligne.

Les lignes de supervision et de reporting vers les comités du conseil.

Les rôles de la troisième ligne souvent rattachés au DAI, mais qui ne doivent en aucun cas compromettre l’indépendance de l’audit interne.

La distinction entre l’assurance interne et externe, toutes deux positionnées dans la troisième ligne mais poursuivant des objectifs distincts.

—————————————

Bien que le modèle soit critiqué pour son caractère trop théorique et son manque d’adaptabilité aux réalités contemporaines de la gouvernance, il reste un cadre précieux. Les organisations ne devraient pas l’adopter comme une solution « prête à l’emploi », mais plutôt comme un guide stratégique pour renforcer leur architecture d’assurance des risques.

Nous pensons que le modèle ‘réimaginé’ par l’IIA conservera sa structure et son appellation de base, tout en renforçant les garanties d’indépendance et d’objectivité — des principes fondamentaux pour une assurance à 360° et une ‘gouvernance’ efficace.

—————————————

Vous souhaitez renforcer la résilience de votre organisation face aux risques stratégiques et opérationnels ?

Chez SG Consultants, nous accompagnons les entreprises et les professionnels dans la structuration de leur dispositif d’assurance, en intégrant les principes du Modèle des Trois Lignes. Notre approche sur mesure vous aide à clarifier les rôles, à optimiser les synergies entre les fonctions, et à bâtir une gouvernance adaptée aux enjeux spécifiques de votre secteur. Contactez-nous pour transformer vos ambitions en architecture de contrôle robuste et durable.

By

By